“

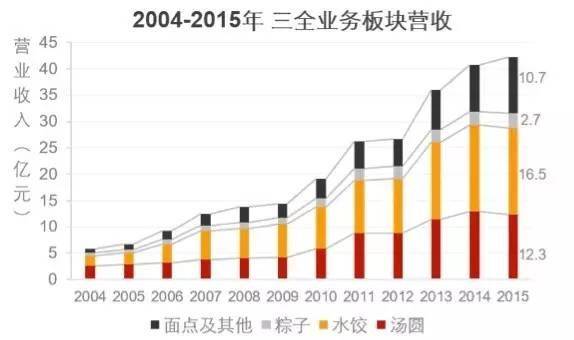

在经历十多年的飞速发展后,中国食品产业进入了“缓增长、调结构”的转型期,食品行业也逐步从价格战的终端竞争转向了创新导向的品牌竞争,伴随供给侧改革,不少落后产能遭遇自然淘汰,过去很多依靠人口红利发展起来的食品企业都遭遇到巨大的转型压力。直观地从业绩上看,以两个行业领导品牌为例:饮料巨头娃哈哈,2015营收骤降至494亿元,相比2013高峰期业绩783亿元,营收近乎腰斩;速冻领导品牌三全食品2015年营收42.4亿元,净利润0.35亿元,净利率仅0.83%,连续第3年遭遇净利下滑。

在适应经济调整的过程中,尽管行业环境、企业情况有所不同,但面对逐年加剧的业绩压力,众多食品/非食品企业都惯性倾向于做“加法”追求新的市场增量以缓解主业发展瓶颈,而大多都适得其反。

1、三全的加法有没有效?

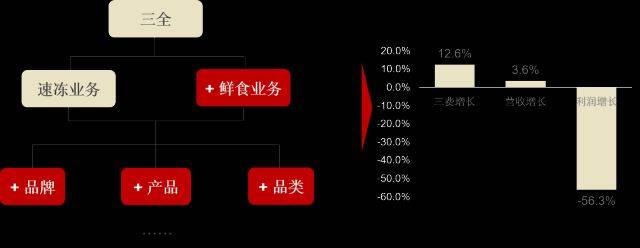

以速冻领导品牌三全为例,作为当前速冻米面行业市占第一品牌,结合近几年业绩来看,2012年时主营业务(水饺、汤圆)增长几乎停滞,导致整体营收增长乏力,为此,三全从品牌、业务、产品三个方面全面出击做“加法”:

品牌加法

虽然通过收购“龙凤”成功坐稳速冻米面行业市占第一(2013市场份额34%),且一定程度贡献了业绩的增长,但龙凤自身的盈利亏损以及在渠道、业务整合上消耗的大量精力,连续影响三全两个财年。

业务加法

在龙凤短期难盈利的情况下,又遭遇思念价格战,三全在推动业务增长上更加被动。2014借着互联网外卖风口大举推出O2O鲜食业务,而三全鲜食不仅受到来自外卖与便利店的强势竞争,设备维护也需投入大量的人力物力,同时市场尚不成熟,最终2015年实现营收1493.7万元,利润-7400.8万元,加剧主业承压。

产品加法

伴随消费升级,三全从2012起开始大力推广私厨、新派汤圆、儿童系列等高端产品,但现实是高端化战略短期内并未带来显著的业绩拉动;主营业务增长乏力,需求日渐多元,产品开发成为寻找市场增量的新突破点。伴随高频率的新品上市推广,2015销售费用12.6亿元,费率高达29.7%,但结果是大多新品后劲不足,资源投入分散,高投入低产出。

三全的现状同比+3.6%,远低于整体速冻行业增速16.2%及社会消费品零售额增速10.4%,同年净利润大幅下滑56.3%,净利率仅0.83%,连续3年负增长。那么就三全看问题,为什么这一系列“加法”看上去很战略但实际生意效果欠佳?

2、有没有做加法的条件?

从整个速冻行业来看,据最新数据显示,我国速冻食品年人均消费量达9公斤,不到日本1/2,同期美国人均消费量在60公斤以上,而伴随着消费升级、需求多元化、城镇物流建设与微波家电普及等多重影响,不管是品牌还是产品,速冻行业在稳步成长中或面临“二次爆发”,特别是现阶段产品结构单一的速冻米面行业。而从速冻米面行业竞争上看,虽然仍是三全、思念、湾仔码头三足鼎立格局,但实际上2015年三者的市场份额总和同比下滑,2016年湾仔码头战线据悉已缩减集中至一线城市,有更多的区域品牌开始加强竞争,同时速冻火锅料领导品牌安井等也在大力发展速冻米面产品(2015年安井速冻米面产品营收约7亿)。三全虽然现阶段市占第一,但真的是速冻米面第一品牌吗?笔者认为三全或许更像是众多速冻品牌中的一个。

品牌是什么?

品牌是最终留在消费者脑中,理解与感知的集合,能够传递给消费者关于产品关于服务的价值,且与竞争对手相区别。而三全过去更多的是通过在低线城市拼渠道拼价格以及收购龙凤来收割市场份额,那么在这个过程中“三全”这个品牌在消费者脑海中留下的是什么?“三全”传递出了怎样的品牌价值?

从品类上看,水饺、汤圆过去依靠人口红利发展成速冻米面行业的主力产品。而三巨头中,仅湾仔码头将“手工水饺”打造成为自身的核心品类并成功塑造高端速冻品牌形象;三全与思念不仅产品众多,同时不管是水饺、汤圆还是其他产品,两者发展轨迹极为相似,常年的价格战最终导致消费者产品分不清,品牌分不清。没有在消费端建立清晰的品牌认知,没有传递出产品的价值,没有与竞争对手相区隔,这就意味着可以被替代,这其实就是三全最本质的问题。

换句话说,不管是高端产品还是创新品类,若没有品牌赋予其独特的价值,对手一旦跟进,那三全的产品和其他同类产品有什么区别?顺应消费丰富品类,增量看似触手可及,而三全在做“加法”时实则更多的只是产品、业务的叠加,或许通过营销等手段可以引爆一轮购买,但往往却难以真正留住消费者。

举个例子,为什么凉茶市场里一直没有出现与王老吉体量相当的品牌?其实当王老吉引爆凉茶品类时市场里不乏挑战者,但同样的,王老吉成功做起了凉茶市场,也成功在消费者脑海中创建了“王老吉=凉茶=防上火”的品牌价值,即使其他品牌跟随诉求“祛火”,却难以再攻入消费者心智。那么,“三全”代表什么?不仅是产品,更是价值,这或许是三全应该首先思考的问题。

中国食品行业中面临与三全类似问题的企业并不少,在产业转型的当下,特别是产品同质化严重的食品业态,建立品牌价值才是实现品牌突破、产品突破的基础!只有成功通过价值传递并在消费者脑海中拥有独特的品牌占位时,品牌升级、产品或品类延伸才有了真正的发力点,企业才真正具备了做“加法”的条件,在此基础上,“做什么、怎么做”才是下一个命题。

3、有没有做“加法”的方向?

即便有做“加法”的条件与资本,也要找准做“加法”的方向,否则再大的市场也不一定能存活,反之再激烈的市场也可能分出一杯羹。相比于大多数企业四处撒网式的产品/品类延伸,达利集团作为一家中国本土企业,同样是做“加法”,“多牌多品”战略却在业绩上做的掷地有声:截至2015,创建5大核心品牌,拥有6大核心品类,实现营收168.6亿元(同比+13.2%),净利润29.6亿(同比+42.5%)。这里以和其正为例,看达利如何切入凉茶大市场:

以小搏大,和其正开创凉茶“大”时代

当2007年王老吉狂卖90亿时,众多企业开始挤入凉茶大战,但基本都半路阵亡,包括和其正开始也活的并不理想:和其正起初将品牌定位于“清火气,养元气”,产品包装、颜色等也都在模仿王老吉经典红罐,虽然想用“养元气”实现与王老吉的区别,但在消费者眼中实际还是一个跟风者。直至和其正明确“大”战略:通过对即饮凉茶用户“罐装凉茶外出携带不方便”的需求洞察,将品牌定位改为“瓶装更尽兴”,不仅在消费场景上大胆切出瓶装细分市场,更首推大瓶家庭装凉茶,满足细分人群对“便于携带”与“高性价比”的两大需求;而当王老吉进军瓶装市场时,和其正继续在“大”上极致演绎,瓶装大一点,罐装大一点。最终,人群更清晰,产品更差异,成功撬动凉茶大市场跻身市场前三,同时稳坐瓶装市场第一。

为什么达利能成功实现跨行业、跨品类延伸?对于达利而言,除了成熟的品类进入策略,对人群需求品类需求的深入洞察才是其成功进入不同细分市场的关键!

那么回到三全,面对朝气蓬勃的速冻行业,包括三全在内的大多企业看到风口就激情澎湃,人人都在加速创新,但创什么?当三全还未真正成长为速冻米面的强势品牌时,未实现稳定的盈利能力时,将大把资源投入到新品推广,从鲜食到多种中西式速冻产品,产品“加法”看似顺应消费趋势,但大多后劲不足,增量求而不得。回到生意本身,这个产品市场真的需要吗?中国食品从流派、品类、地域特色等各方面来看,都是用之不竭的宝藏,不管是儿童水饺、手抓饼还是速冻牛排,针对自身的新品策略,三全也许可以重新审视一下:这么多产品都要做吗?产品研发是随大流即兴而来还是源于对市场的深度洞察?不同产品又能满足哪些人、哪些需求?

每个企业资源有限,一个品牌不可能做所有人的生意,盲目的做“加法”不仅导致老板累、研发累、销售累,结果是想抓住所有人但实际一群人也没抓住。以消费者为中心,不管是品牌还是产品,找到有机会的人群(Who),满足TA们对产品、品类的需求(What),聚焦资源,才能正确指引品牌建设、产品开发与营销投入的落地,才能做对“加法”,做好“加法”,做出增量!