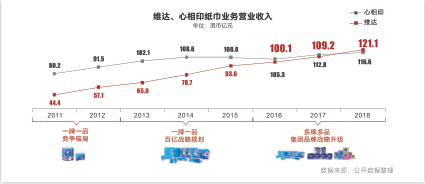

业务困局:盲目跟随,竞争不得其法

维达曾经是生活用纸行业龙头企业,然而在2004年前后恒安和金红叶集团抢先上市,借助雄厚的资本大量引进先进生产线、优 质原料,迅速抢占市场,分列行业第一、第二。维达在2007年上市之时就已经落后于人。

由于手帕纸业务最能体现生活用纸企业的技术优势,维达将主要资源投入手帕纸品类,希望通过技术优势打败恒安心相印,从 而提升维达整体品牌形象和市场地位。诉求上主打“柔韧一张,幸福主张”,期望在年轻人市场打开局面。然而维达的诉求、人 群和品类选择都与行业第一恒安没有太大差别,加上恒安在手帕纸上的品牌积累和营销投入都远胜维达,双方差距越拉越大。

战略机会:

被所有人低估的家庭用户

竞争对手希望培养年轻人使用纸巾的习惯,等他们组建自 己的小家庭后自然会选择以前长期使用的品牌。可事实 ±,迈迪通过研究发现,有孩家庭恰恰才是品牌使用习惯 切换的契机,家庭市场存在巨大战略机会。与其培养个人 用户来等待他们成为家庭用户,不如直接占领家庭用户。 竞争对手扎堆个人用户,等于把家庭用户拱手相让。

迈迪从行研中还发现,手帕纸市场规模有限且竞争激烈, 与其把资源投入在不占优势的手帕纸业务,不如投入规模 较大、增长较快、竞争较弱的软抽业务。再加上软抽品类 与家庭人群联系紧密且过去维达也已经积累了一定优势, 聚焦软抽胜算更大。

定位战略:

扬长避短,主打“超韧”抢占家庭市场

对维达而言,精准掌握家庭用户对生活用纸的需求也十分 重要。研究表明“柔”和“韧”是两大独立需求,然而主流纸巾 品牌基本都能做到“柔”。虽然维达无法独占“柔”的形象,但 在“韧”上却有明显技术优势。最终,项目组为维达确立了 品牌定位战略一“以家庭用户为核心,主打诉求'超韧'的软 抽品类”。

为了向消费者直观展现“韧”的特性,维达开展了丰富多样 的线下营销。通过湿水捞金鱼、纸婚纱等活动,把“超韧细 密,湿水不易破”展现得淋漓尽致。

双品牌布局,合理分工巩固领导地位

布局之前:维达、得宝大同小异,难以避免直接竞争

维达在定位战略大获成功后稳步走向国际。通过与瑞典爱生雅集团的合作,引入了一系列产品与品牌,纸巾以外的品类均用独 立品牌运作。但面对同为纸巾品牌的得宝,如何将其纳入维达现有的业务体系成为难题。究其根源问题在于两者定位大同小 异。在引入得宝之前,维达被称为“中国的得宝”,两者均以湿水不易破著称,不仅包装类似,价格也相近。由于得宝在广州、 香港地区已经具有一定知名度,未来如果得宝走向全国,将势必与维达形成竞争关系。那么得宝能否走向全国?它扩张后要如何 处理维达和得宝的关系?对双品牌需要如何进行差异化定价?

纸巾业务从聚焦维达单一品牌,到维达、得宝双品牌运作,亟待重新布局。

业务布局:

牢牢占据大众市场,迅速抢占高端市场

清风、洁柔、心相印、维达等众多主流品牌均定位大众, 致使高端市场几乎空白,仅有部分小众超高端品牌进驻, 存在重大战略机会,因此项目组建议维达迅速抢占高端生活用纸市场。

品牌布局:

双品牌分工,维达、得宝各显身手

然而维达品牌的大众化定位难以兼顾高端市场,若以维达 品牌覆盖高端市场,将与原有家庭大众形象相冲突。因此 项目组为维达制定了双品牌布局战略:将维达作为家庭生 活用纸第一品牌,得宝作为高端生活用纸第一品牌,双品 牌整体互补、各有聚焦,进一步巩固维达的龙头地位。

在确立以高端生活用纸第一品牌为目标后,得宝全面调整 布局。品类上不再局限于原有软抽和手帕纸,而是增加了 棉柔巾、厨房用纸等。定位上以“精致生活”与维达的家庭 形象区别开来,同时在定价上也比维达至少高出一倍。

布局之后:差异化布局,得宝量价齐飞

得益于双品牌差异化布局,得宝在不影响维达生意的情况下,由原来以华南地区为主迅速向全国扩张。目前得宝的市场定价是维 达的近两倍,但涨价的同时得宝的销售额仍实现了每年约50%的迅猛增长。得宝稳步向高端生活用纸第一品牌目标迈进。